线上开户

开启服务新时代

在线可开户 注册0接触

客服热线 : 029-81777905

2022年化工市场月报(1月)

时间:2022-02-23 来源:信息员 点击:9185次

本月国内化工市场

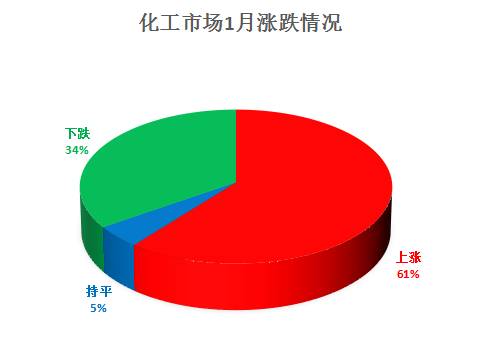

2022年1月化工板块上升的商品共65种,其中涨幅5%以上的商品共42种,涨幅前3的商品分别为异丁醛,丁二烯,碳酸锂。下降的商品共有37种,跌幅在15%以上的商品共4种,跌幅前3的产品分别为二氯甲烷、黄磷、轻质纯碱。

(数据来源:生意社)

本月重点化工产品

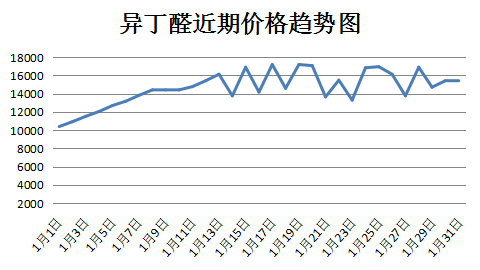

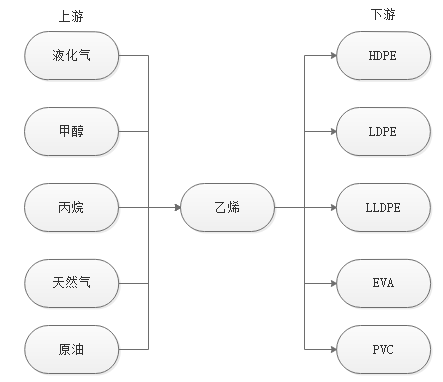

本月国内异丁醛主流厂家价格先涨后跌,厂家库存量一般,下游需求较好。利华益异丁醛月末报价15500元/吨,与月初相比,报价上涨了6300元/吨;山东振坤异丁醛月末报价14500元/吨,与月初相比,报价上涨了4500元/吨;华鲁恒升异丁醛月末报价16200元/吨,与月初相比,报价上涨了6200元/吨。从上下游产业链来看,本月上游丙烯行情先涨后跌,整体看来小幅上涨。报价先由1月1日的7548.60元/吨上涨至1月20日的8212.60元/吨,涨幅8.80%,后又下跌至1月31日的7750.80元/吨,跌幅5.62%,较去年同期,同比上涨9.66%,成本支撑较好,对异丁醛产生利好影响。下游新戊二醇市场价格大幅上涨,报价由月初的13333.33元/吨左右上涨至月末的16647.33元/吨,上涨了3314元/吨,涨幅24.86%。下游行情大幅上涨,下游对异丁醛的采购积极性增强。整体来看本月上下游产品对异丁醛价格产生利好影响。

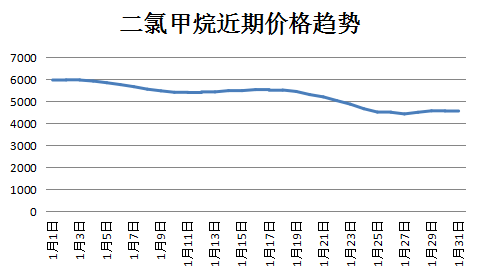

本月,节后国内甲烷氯化物开工略有上升,但后期金岭东营装置计划停车检修,山东地区供应面预期偏紧。加之节后制冷剂企业采购积极,部分企业生产比例向三氯甲烷倾斜,挤压二氯甲烷产量空间,进一步造成二氯甲烷偏紧格局。一方面成本支撑、另一方面供应偏紧,预计后期二氯甲烷行情近期延续坚挺态势,后期或将继续探涨。

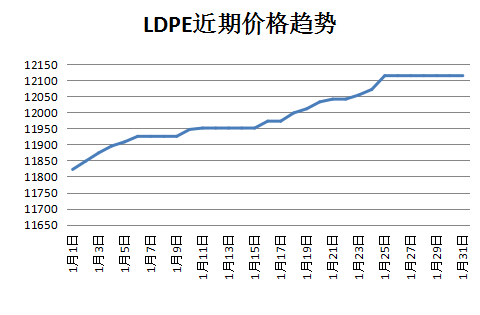

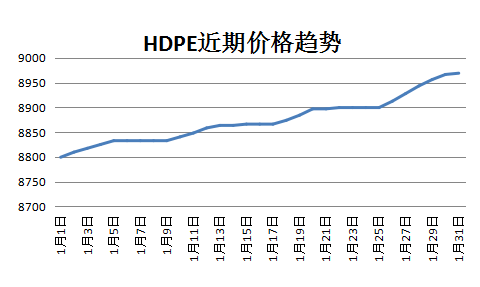

春节过后,国内聚乙烯现货三大品种价格变动不大,华东地区整体呈现先涨后跌的态势,其中LLDPE及HDPE涨幅大于跌幅,LDPE跌幅大于涨幅。周内石化企业出厂报价多以调整为主,波动幅度在50-700元/吨。周初受国际原油节假日期间上涨利好。聚乙烯市场出厂价格多数上行。市场供应方面较为充足,需求方面下游工厂逐步复工。但到后期连塑期货市场下行,下游心态谨慎,入市热情一般,石化出厂报价部分地区出现下调,给市场带来一定打压,商家价格跟随走弱为主。综合来看,当前市场供应方面较为稳定,企业库存多处于偏低水平,供应压力不大。但下游陆续停工放假,需求方面有所减少,月初石化企业新价有所调涨,预计PE现货市场价格或先盘整后上涨。

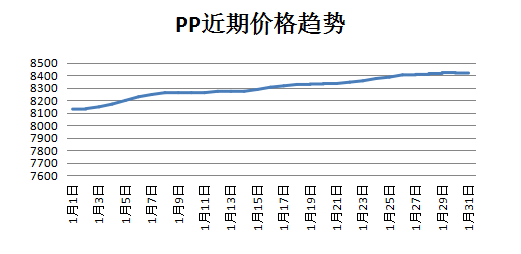

1月PP市场行情走势积极,各牌号现货价格上涨。截止1月28日,国内生产商、贸易商T30S(拉丝)主流报盘价格在8420元/吨左右,与月初均价水平相比,涨跌幅+3.57%。

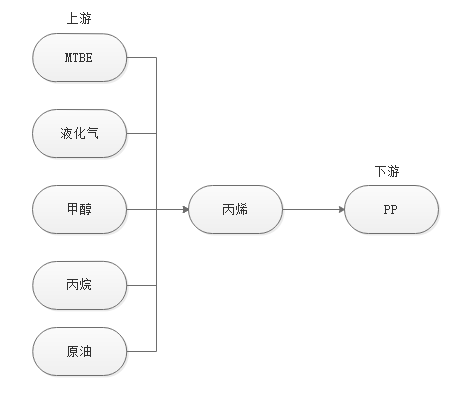

1. 产业链:上游丙烯方面,1月国内丙烯(山东)市场月初市场震荡上行,月末涨幅回吐。月初开始,延续月末向上走势,丙烯价格积极上探,下游刚需支撑,价格有所上涨。月中开始因山东地区丙烯检修企业增多,外来货源减少,同时下游年前备货需求增加,丙烯价格迅速拉涨,但好景不长,临近年终,下游陆续停车放假,需求明显减少,价格支撑不足,丙烯价格大幅回调。综合来看,当前丙烯市场受传统节日影响,价格回落,待节后市场开工、需求、运输等恢复正常,丙烯价格或将出现反弹。

2. 开工率方面,供应方面,一月份PP货源充裕,行业开工率方面稳定。行业高负荷下社会库存压力开始增加,但据报道两桶油库存降低幅度尚可。需求方面,本月份终端企业有节前备货需求,对现货价格形成一定支撑。当前备货潮基本完成,大规模采买跟进结束,商家报盘信心不佳。

3. 纤维料方面,国内纤维PP现货价格走势同样有涨。国内生产商、贸易商Z30S(纤维)主流报盘价格在8400元/吨左右,与月初均价水平相比,涨跌幅+3.49%,同比去年同期有3.26%的跌幅。一月份PP纤维料需求维持平稳,终端产品消费大稳小动,主力下游无纺布企业利润情况窄幅震荡。临近农历春节,终端企业负荷逐渐降低,月底基本进入放假状态,仅有四分之一的企业生产前期订单,预计节后纤维料行情或将继续稳中整理。

4. 熔喷料方面,国内熔喷料样本企业平均报价9483.33元/吨左右,与月初均价水平相比,涨跌幅-0.35%。近期各国卫生事件反弹高发时期,我国部分地区本土确诊数有所增加。但场内熔喷料供应充足,稀释对熔喷布现货市场的拉动作用。国内熔喷料、布企业饱和格局不变,听闻本月仍有产能转出,转产其他牌号PP,行业竞争强,现货价格难以上涨。

风险提示

投资有风险,请谨慎抉择。在任何情况下,本文中的信息或所表述的意见均不构成对任何人的投资、买卖、运营决策的建议,其据此做出的任何投资决策与本公司、本公司员工或者关联机构无关。文中的内容和意见仅供参考,在任何情况下,本公司及其本公司员工对使用本报告及其内容所引发的任何直接或间接损失概不负责。

陕公网安备 61011302000799号