线上开户

开启服务新时代

在线可开户 注册0接触

客服热线 : 029-81777905

2022年能源市场月报(2月)

时间:2022-03-22 来源:信息员 点击:9245次

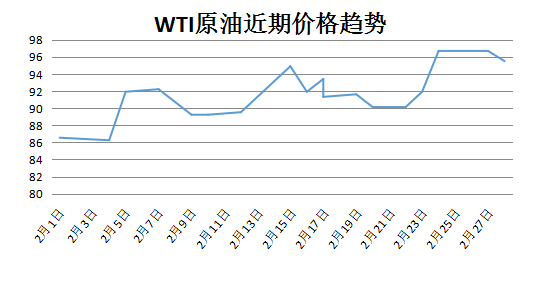

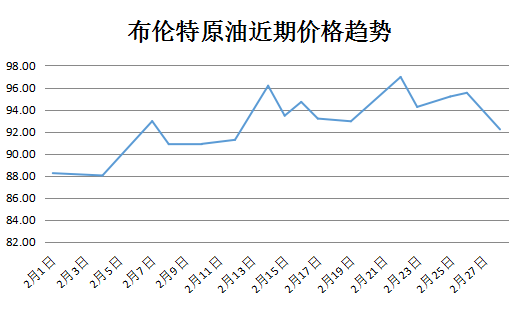

本月国际原油走势

2月份原油价格连创新高,原油WTI从月初的86.62美金上涨到94.12美金,涨幅达8.41%,布伦特原油从月初的88.52美金上涨到91.59美金,涨幅在3.47%。2月国际原油上涨主要是不断升级的俄乌地缘局势令油价持续攀升,从供需基本面,油市也处于紧平衡状态,近几个月石油输出国组织及其盟友(OPEC+)增产一直不达目标,一些国家出现了增产困难的问题,使得供应一直处于紧张状态,另外,后疫情时代,需求持续复苏,燃料需求稳步提升也给油价上涨提供了先决条件。

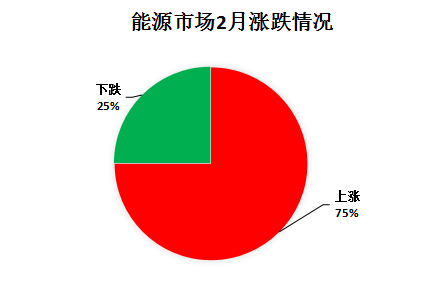

本月国内能源市场

2022年2月能源板块上升的商品共12种,其中涨幅5%以上的商品共9种,涨幅前3的商品分别为液化石油气、石油焦、石脑油。下降的商品共有4种,跌幅在5%以上的商品共2种,跌幅前2的产品分别为动力煤、焦炭。

(数据来源:生意社)

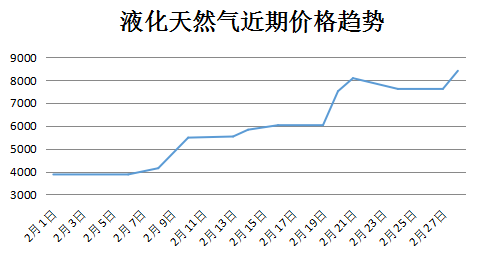

本月重点能源产品

2月液化天然气月初均价3866.67元/吨,月末均价8268.00元/吨,上涨113.83%。本月价格主要春节过后市场恢复,加之冷空气提振,城燃需求增量,同时为保民生,市场多有限气限量,部分液厂停机,市场供应减少,液厂库存普遍不高,挺价上涨,而且本月原料气上调,成本支撑下更加速国内液价攀升,与去年同期相比涨幅约173%。随着价格不断拉涨,下游抵触心理渐显,交投活跃性下降,临近月末涨幅已有所收窄,趋于平稳,且有下调趋势。

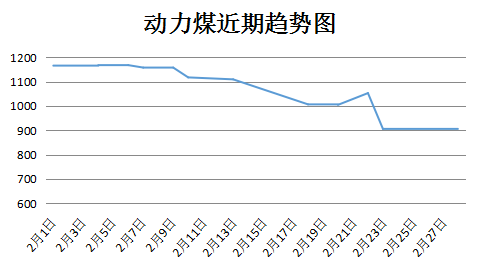

2月动力煤月初均价为1167.5元/吨左右,月末均价为900元/吨左右,本月下跌22.91%。月初产地方面春节过后矿上陆续恢复生产,受政策影响,煤炭价格多下行;下游电厂方面市场可售资源较少,现货资源偏紧,但是受政策影响,港口情绪偏弱,实际成交较少。月中动力煤价格偏弱运行,煤矿陆续恢复生产,受政策影响,煤炭价格已回归合理区间,矿上拉煤车辆增加;下游电厂方面港口市场报价继续下行,下游终端按需采购,观望为主。2月22日动力煤价格上行,产地方面,煤矿现在多维持正常生产,下游采购积极性较高,煤矿多即产即销,下游需求较高;下游电厂方面港口库存低位,终端采购积极。但是多观望运行,多拉长协煤为主,市场实际成交有限。月末受政策影响,煤价多区于限价区间,产地维持正常生产,港口多拉长协煤为主,成交较为清淡。

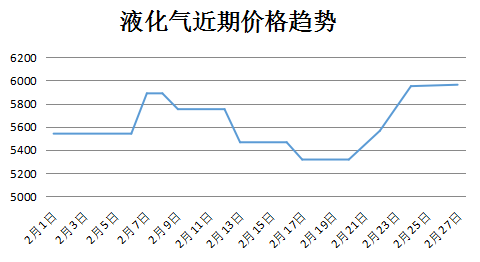

2月液化气月初均价为5540元/吨左右,月末均价为6000元/吨左右,本月上涨8.30%。2月国内液化气市场波动频繁,整体受国际原油变化较大,市场整体呈现涨跌涨态势。春节后,民用气市场受国际原油上涨支撑,价格跟随走高。但涨势并未持续,由于市场需求偏弱,下游入市热情一般,厂家出货受阻,市场续涨动力不足,价格弱势回落。直到月底,国际原油强劲上涨再次给市场带来利好支撑,另外下游入市有所增加,厂家心态较好,月内再迎上涨行情。

风险提示

投资有风险,请谨慎抉择。在任何情况下,本文中的信息或所表述的意见均不构成对任何人的投资、买卖、运营决策的建议,其据此做出的任何投资决策与本公司、本公司员工或者关联机构无关。文中的内容和意见仅供参考,在任何情况下,本公司及其本公司员工对使用本报告及其内容所引发的任何直接或间接损失概不负责。

陕公网安备 61011302000799号